Notícias

Foto: Envato

Em relação à disponibilidade de leite, 2024 deve começar com o mercado em situação exatamente oposta ao que foi observado no primeiro semestre de 2023; no primeiro semestre de 2023 a produção brasileira de leite começou em queda (-1,2% no primeiro trimestre em relação mesmo período de 2022) e acelerou fortemente no segundo trimestre (+4,0% de crescimento vs 2022).

Naquele momento, aos volumes crescentes de produção local foram agregados volumes extremamente elevados de leite importado – observando agora os volumes importados de leite no primeiro semestre de 2023, claramente pode-se dizer que foram pouco coerentes com a situação de oferta de leite naquele momento. No primeiro semestre de 2023, tivemos meses de crescimento da disponibilidade per capita da ordem de 11 a 12% em relação a 2022.

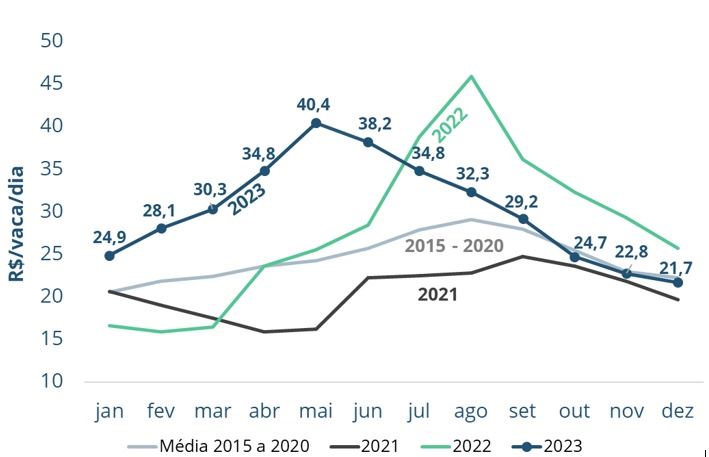

O ano de 2024 deve começar com a produção em desaceleração, fruto da forte queda de rentabilidade experimentada pelo produtor de leite durante 2023 (observe, no gráfico 1, o indicador Receita Menos Custo da Alimentação – RMCA e os patamares bastante diferentes no primeiro e no segundo semestre do ano)

Gráfico 1. Evolução do Receita Menos Custo da Alimentação (RMCA).

Fonte: MilkPoint Mercado.

Além da perda de rentabilidade, evidenciada pela evolução do RMCA ao longo de 2023, fatores estruturais (como redução no número de produtores e no número de vacas em produção) devem comprometer os volumes produzidos no início de 2024.

Adicionalmente, o forte El Niño pelo qual passa o país tende a trazer desafios de produção no sul do país (milho plantado para silagem com alguns problemas de qualidade) e na oferta de milho grão em todo o mercado (atrasos no plantio da safra de verão atrasando/reduzindo a segunda safra, de milho, no Centro Oeste).

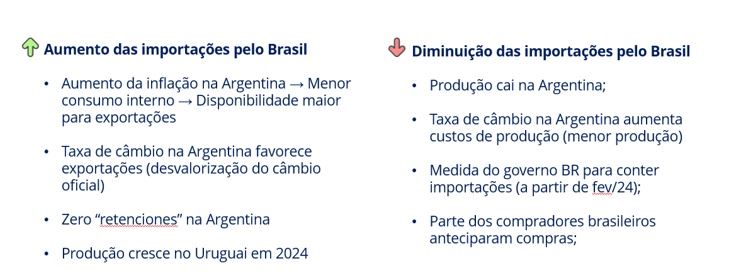

Em relação às importações, os volumes no primeiro semestre de 2024 tendem a ser menores do que os do mesmo período de 2023, ainda que permaneçam em patamares elevados. Vários fatores associados às condições de produção no Uruguai e na Argentina e, principalmente, aos aspectos econômicos da cadeia láctea na Argentina, trazem uma série de incertezas sobre o cenário de exportações ao Brasil em 2024 (a figura 1 apresenta um resumo destes fatores)

Figura 1. Fatores que podem fazer crescer ou decrescer o volume de importações lácteas no Brasil em 2024.

Fonte: MilkPoint Mercado.

Assim, em resumo, teremos menor produção e (possivelmente) menores importações de lácteos no primeiro semestre de 2024 (em relação ao mesmo período de 2023), que resultarão numa disponibilidade per capita menor do que em 2023.

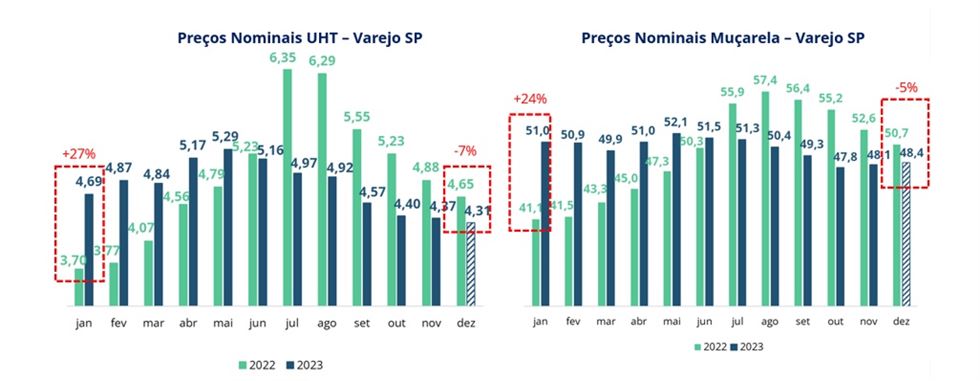

Ao mesmo tempo, teremos um cenário de demanda também oposto ao do início de 2023. Os preços dos lácteos no varejo começarão 2024 mais baixos do que em 2023 (quando iniciamos o ano com inflação de 2 dígitos nos lácteos). A figura 2 mostra os preços no varejo da cidade de São Paulo para o leite UHT e para a Muçarela e as variações pontuais de preços em relação ao ano anterior.

Figura 2. Preços do leite UHT e da Muçarela no varejo da cidade de São Paulo.

Fonte: elaborado pelo MilkPoint Mercado com base em dados do IPC da FIPE.

Além disso, o ambiente econômico entra 2024 com indicadores favoráveis, como menores taxas de juros, menor taxa de desemprego entre outros.

Este cenário de preços e ambiente econômico reflete nos volumes de venda de lácteos no varejo. Enquanto 2023 começou com queda de 5% a 7% em relação a 2022 (segundo dados da Scanntech), os volumes de venda de muitas categorias lácteas vêm apresentando recuperação, que deve seguir no início de 2024.

Assim, começamos o ano com menos leite e demanda em recuperação. Neste cenário, é razoável esperar uma reação mais rápida de preços de leite ao produtor (que, de fato, segundo o Cepea, já começou no pagamento de dezembro/2023, pelo leite de novembro/2023, efeito que raramente se observa no pagamento de dezembro).

Obviamente, muitos desafios devem permear o mercado durante o ano, como o limite de subida de preços (ponto a partir do qual o consumo começa a recuar) e o cenário de importações (sujeito a todos os fatores que mencionados neste artigo e a eventuais novas variáveis que venham influenciar o mercado internacional, os mercados no Mercosul e a competitividade/disponibilidade de leite importado).

Ao mesmo tempo, não podemos deixar de ser otimistas em relação a um ano de 2024, que entra com a perspectiva de recuperação de consumo de lácteos (lembremos que desde 2015 andamos “de lado” ou na “marcha ré” em relação aos volumes consumidos de lácteos no mercado brasileiro).

Fonte: MilkPoint